3 stappen om eenvoudig uw Risk Appetite vast te stellen

Veel organisaties vinden het moeilijk om concreet te worden inzake Risk Appetite; uw bereidheid om risico’s te nemen. En dat is een gebrek want het is cruciaal voor echt een integrale werking van Risk Based Management.

Het ontbreken van een eenduidig door de board vastgesteld kader maakt dat de organisatie geen richtlijn heeft over wat wel en niet acceptabel is. En dus niet weet wanneer er gezocht moet worden naar aanvullende beheersing alvorens een risicovol traject doorgang kan vinden. Als de board al niet weet wat wel en niet acceptabel is……

Stap 1: bepaal de kernwaarden van de organisatie

Er kunnen maar een bepaald aantal waarden zijn die uw organisatie echt belangrijk vindt. Deze kunnen veranderen indien het businessmodel verandert maar dit kan niet regelmatig zijn. In deze context bedoel ik met kernwaarden zaken als klanttevredenheid, financiële continuïteit, voldoen aan wet- en regelgeving, veiligheid van medewerkers en klanten, reputatie, enz.

Kernwaarden zijn iets anders dan doelstellingen en kunnen ook niet door elkaar gebruikt worden. Kernwaarden zijn de randvoorwaarden die goed moet zijn om de doelstellingen te bereiken.

Stap 2: laat de Board individueel stemmen

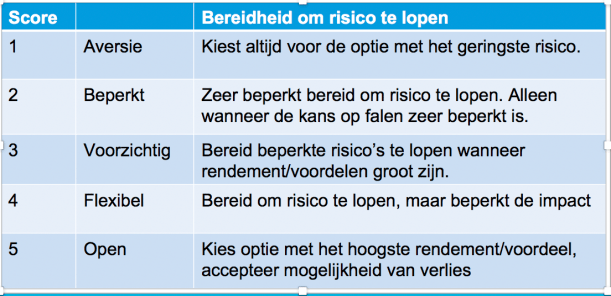

Een eenvoudige stap is om alle boardleden individueel aan te laten geven (op een schaal van 1-5 bijvoorbeeld) hoeveel risico acceptabel is voor de organisatie in hun ogen. Op dit moment komen de verschillen boven water. De recente ervaringen zullen in hoge mate invloed hebben op de score. Indien men net uit een financieel roerige periode komt zal de appetite lager liggen. Vervolgens is het zaak om op basis van een zorgvuldige onderbouwing gezamenlijk de appetite vast te stellen. Zorg er wel voor dat de schaalverdeling duidelijk is omschreven.

Stap 3: Eenvoudige toelichting per kernwaarde

Beschrijf in eenvoudige woorden per kernwaarde wat de organisatie wil wat er niet mag gebeuren. De volgende vragen kunnen hierbij helpen (indien mogelijk zo concreet mogelijk met cijfers onderbouwen):

Wat mag er nog wel gebeuren?

Wat mag er niet gebeuren?

Wat moet er minstens tegenover staan?

Welke actie verwacht je bij het nemen van een risico?

Welke escalatie is gewenst?

Let op!

Het kan dus heel goed gebeuren dat er in een noodzakelijk project risico’s worden geïdentificeerd die de Risk Appetite te boven gaan. Dit betekent niet dat het project stopgezet moet worden. Er moet wel een alternatief bedacht worden om toch het doel te bereiken zonder At Risk te zijn op de belangrijke kernwaarden. Deze kunnen immers de organisatie omver trekken.

“Momenteel concurreert een koopwoning van € 250.000 rechtstreeks met een sociale huurwoning” hoor ik Ger Hukker deze week op BNR zeggen. Dat klinkt absurd maar na een paar minuten hoofdrekenen moet ik hem bijna gelijk geven. Tenminste als het op maandlasten aankomt. Als dit het nieuwe normaal is geworden, dan kan dit het einde betekenen van de woningcorporatie zoals wij die nu kennen. En, vanuit risicomanagement bezien leidt dat natuurlijk tot de vraag hoe je hier als beslisser op kunt reageren?

Eerst maar even rekenen

De actuele hypotheekrente voor een lening met NHG en een 10 jaar rentevastperiode bedraagt momenteel ca. 2,25%. Voor de eenvoud stellen we de lening gelijk aan de koopsom uit het voorbeeld van Hukker: € 250.000. De maandelijkse annuïteit (rente + aflossing) bedraagt dan bruto € 960. Houden we vervolgens rekening met het eigen-woningforfait van 0,75% (€ 1.875 per jaar) en renteaftrek tegen 40%, dan leidt dit tot een netto maandlast van € 835. De redenering van Hukker blijkt dus toch iets te kort door de bocht. De maximale huurprijs van een sociale huurwoning is immers € 700.

Maar voor een volledige vergelijking moeten we ook rekening houden met de onderhoudskosten en eigenaarslasten en dan blijkt de koopwoning in dit voorbeeld zelfs nog iets meer te kosten. Laten we voor het gemak zeggen: netto € 1.000 per maand. Hier tegenover staat dat in de maandelijkse annuïteit ook een bedrag van € 495 aan aflossing is begrepen. Zo bouwt de eigenaar bewoner in het eerste jaar al direct ruim € 5.900 vermogen op door de (verplichte) aflossing. De moraal van dit verhaal: de feitelijke maandelijkse kosten voor een woning van € 250.000 bedragen €1.000 -/- € 495 (aflossing) = € 505. En dat concurreert wel rechtstreeks met een sociale huurwoning.

De corporatie dicht de fiscale kloof

Voor de corporatiepraktijk is het beter om bovenstaande rekensom te maken voor een woning van € 150.000. Dat is namelijk bij benadering de landelijk gemiddelde WOZ-waarde van een corporatiewoning. We komen dan uit op een netto maandlast incl. onderhoud en eigenaarslasten van iets meer zo’n € 700, waarin begrepen een aflossing van € 300 per maand. Per saldo kost deze woning dus maar € 400 per maand.

Bij een gelijke woningwaarde (=wooncomfort) is een huurwoning dus peperduur. Veel consumenten hebben dat inmiddels ook door. De vraag naar betaalbare koopwoningen is dan ook sterk gestegen: mensen die kunnen kopen doen dat weer massaal. Kun je niet kopen, en dat geldt voor de meeste corporatiehuurders, dan moet je sociaal (?) blijven huren.

Het einde van de woningcorporatie?

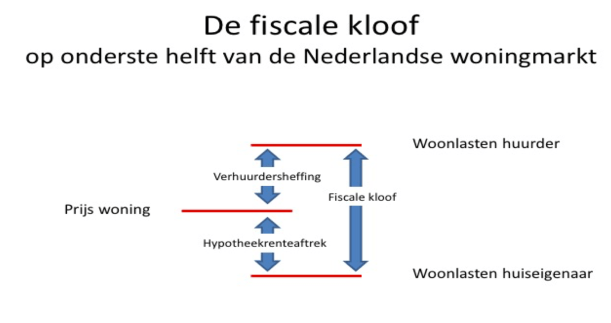

Het wrange van deze situatie is dat de hoge -sociale- huren niet zo zeer het gevolg zijn van het tekortschieten van de corporaties maar vooral van bizar overheidsbeleid. Op elke huurwoning van € 150.000 drukt namelijk een jaarlijkse fiscale last (verhuurderheffing) van € 740. Als dezelfde woning door een koper wordt bewoond, slaat deze last abrupt om in een fiscale “subsidie”. De koper heeft dan als gevolg van de hypotheekrenteaftrek namelijk een voordeel van € 900 per jaar. Per woning dicht de corporatie dus een fiscale kloof van € 1.640 per jaar (zie afbeelding)

Zo bezien werkt het huidige fiscale beleid als een sluipmoordenaar voor de woningcorporatie. Zeker nu corporaties, sinds de invoering van de nieuwe Woningwet, in toenemende mate zijn gedwongen tot ‘monocultuur’: Ze moeten zich beperken tot 100% sociale verhuur en zijn terughoudend (geworden) met het toepassen van alternatieve vormen van vastgoedexploitatie. Ook kwetsbare “net-niet-doelgroepen” vinden bij veel corporaties geen gehoor meer. Het mag geen verrassing zijn dat deze monocultuur de kwetsbaarheid van de corporatie flink vergroot. Een risicovol toekomstperspectief met hoge impact en nauwelijks direct te beïnvloeden kan op termijn einde betekenen van de woningcorporatie zoals wij die nu kennen.

Wat te doen?

Laten we ervan uit gaan dat elke beslisser of toezichthouder in de corporatiesector niet lijdzaam wil wachten tot de laatste huurder zijn sleutels komt inleveren. Want natuurlijk zijn er natuurlijk er alternatieve strategische beleidskeuzes mogelijk.

Dergelijke beleidskeuzes kunnen worden gezocht met behulp van scenarioplanning. De corporatie verzamelt zo veel mogelijk van de belangrijkste relevante informatie over de verwachte ontwikkeling van de bevolking, de economie, de sociale structuren etc. Een bekende methode is de DESTEP-methode en het is van groot belang dat deze externe factoren zo veel mogelijk worden vertaald naar het eigen lokale niveau. De verwachte bevolkingsontwikkeling in Parkstad Limburg zal immers sterk afwijken van de Metropoolregio Amsterdam.

Scenario’s, en dan?

De externe ontwikkelingen worden vervolgens geconfronteerd worden met het producten en dienstenaanbod van de corporatie. Verwachten we blijvend lage rente en blijven koopwoningen relatief goedkoop ten opzichte van huur met als resultaat dat huurwoningen zichzelf uit de markt prijzen? De legitimatie van de sociale huurwoning komt dan in het geding. Als reactie hier op kan er voor gekozen worden om een deel van de woningen te verkopen. Of is een andere aanpak mogelijk, bijvoorbeeld het verlagen van de huren in grote delen van de woningvoorraad. Een langdurig lage rente levert de corporatie immers veel ruimte in de exploitatie op.

De corporatie die van mening is dat zowel haar legitimatie als haar toekomst in gevaar is wacht niet lijdzaam af. Nietsdoen kan immers op termijn grote risico’s met zich meebrengen. Door weloverwogen en met respect voor de eigen (on)mogelijkheden de verschillende externe risico’s te vertalen naar concrete beleidskeuzes kan ook op langere termijn ‘het verschil worden gemaakt’. Scenarioplanning is daarbij niet ‘een kunstje’ van de beleidsafdeling maar maakt een wezenlijk onderdeel uit van het van het (strategisch) risicomanagement van de corporatie.

Erik van Marle en Rein Bakker, Nederlands Adviesbureau Risicomanagement

Regelmatig wordt deze vraag gesteld en iedere keer wordt er weer gegraven in mijn gestolde kennis (ervaring). Een paar overwegingen die ik met jullie wil delen zonder daar overigens nu al volledig in te willen zijn.

Publieke organisaties zijn veel meer gewend om (risico) verantwoording af te leggen over hun reilen en zeilen dan private organisaties. Waar private organisaties dit pas zijn gaan doen na de invoering van de Code Tabaksblat zit dit van oudsher al veel meer in het natuur van de publieke organisaties. Deze laatsten hebben altijd moeten functioneren met belangrijke stakeholders als gemeenten, zorgpartijen, woningcorporaties die allemaal in hetzelfde speelveld een rol hebben. In deze consternatie is verantwoording een vanzelfsprekendheid. Voor private partijen bleek de code Tabaksblat een struggle. ‘Pas toe of leg uit’ werd in het begin op verschillende wijze uitgelegd.

Private organisaties hebben de laatste jaren een flinke inhaalslag gemaakt. Daar waar veel publieke organisaties blijven hangen in de klassieke risicoparagraaf leggen private organisaties veel sterker de link tussen de performance en de daarbij behorende risico’s. In hun zogenaamde ‘sustainability reports’ gaat het erover hoe duurzaam hun strategie is en welke keuzen ze hierin gemaakt hebben. Qua risicomanagement gaat hun uitleg over hoe ze het hebben georganiseerd. Vanzelfsprekend gaan ze niet in op de risico’s en kansen die ze zien, dit is immers concurrentiegevoelige informatie. Publieke organisaties hebben ook te maken met deze gevoelige informatie maar voelen zich wel vaak verplicht deze risico’s te benoemen. Wat mij betreft niet noodzakelijk. Als stakeholder zou ik liever lezen hoe ze er voor zorgen dat de organisatie te allen tijde alert blijft!

Fraude (Imtech bijvoorbeeld) buiten beschouwing gelaten valt mij ook op dat in private organisaties risico’s veel sneller op tafel komen. Uit de vele gesprekken die ik hierover voer valt mij op dat dit hoofdzakelijk komt doordat risico’s veel sneller voor de betrokkenen relevant worden. Ze voelen veel sneller zelf de gevolgen doordat het rechtstreeks invloed heeft op resultaten. Dit in tegenstelling bij publieke organisaties. De gevolgen van risico’s worden minder persoonlijk gevoeld en doordat publieke organisaties vaak met meerjarige begrotingen werken vallen de (financiële)gevolgen vaak weg in het totaal.

Deze laatste hobbel is de grootste uitdaging. We raken hier immer de cultuur van de organisatie. Het management van een publieke organisatie zal dus veel meer moeite moeten doen om risico’s positief bespreekbaar te krijgen. De juiste vragen stellen is cruciaal.

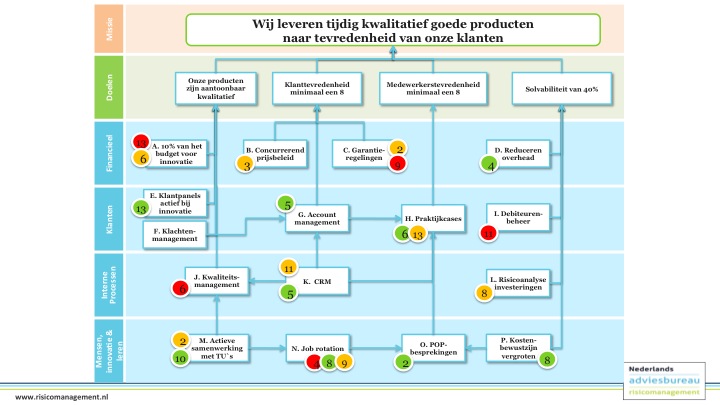

Wat ga je doen als de strategieconsultant geweest is? Het koersplan is geschreven, doelstellingen zijn bepaald, waar wat dan. Wat vaak vergeten wordt, is de strategie concreet maken. Maak het operationeel voor de werkvloer, zodat de hele organisatie in de richting komt van waar de organisatie naartoe wil.

Centraal in de taak van het management staat strategie(realisatie). De strategiekaart vormt de ontbrekende schakel tussen de formulering en uitvoering van strategie. Met de strategiekaart wordt risicomanagement voor bestuurders ook interessant. De strategiekaart vormt de basis voor de interne agenda en vraagt frequente aandacht van het management.

Door de dialoog over risico`s en prestaties gaande te houden wordt risicomanagement het proactieve en anticiperende stuurinstrument waar het voor bedoeld is. Het is een katalysator voor actiegerichtheid op de continue uitdagingen.

Veel gehoorde reactie van MT`s is dat het construeren van de strategiekaart net zo waardevol is als de kaart zelf. Maar het proces is niet eenvoudig. Het construeren zorgt voor discipline en logica in de strategische besluitvorming dat daarvoor veelal niet aanwezig was. Het eindresultaat is een basis voor interne en externe communicatie over doelstellingen en strategie. MT`s kunnen met de strategiekaart goed uitleggen waarom bepaalde zaken wel en andere niet worden ondernomen. Daar draait het om bij strategie, keuzes maken in de belangrijkste activiteiten die goed te onderbouwen zijn.

Strategie gaat om het selecteren van de activiteiten waarin de organisatie dient uit te blinken. De zogenaamde kritieke succesfactoren. Centraal bij het benoemen van kritieke succesfactoren (KSF) staat gegranuleerdheid. Dat betekent verder gaan dan algemeenheden als `onze medewerkers ontwikkelen` of `onze kernwaarden naleven` en focussen op de specifieke mogelijkheden en kenmerken die essentieel zijn voor het succes van de organisatie.

Vanuit de organisatie / de afdelingen dienen initiatieven te worden benoemd welke ondernomen worden om invulling te geven aan de KSF. Deze initiatieven leiden tot resultaten. Dat betekent dat uitvoering van strategie wordt gemanaged door de uitvoering van initiatieven.

De strategiekaart biedt het visuele kader om de doelstellingen van een organisatie in te integreren.

Bedrijven worden steeds afhankelijker van elkaar. Er zijn immers steeds meer kleinere bedrijven die in een specialisme heel erg groot zijn. Deze keten aan kleinere bedrijven zijn heel goed met elkaar in staat om een hele grote groep consumenten te bedienen.

Door deze nieuwe ontwikkeling ontstaan er nieuwe uitdagingen. Hoe waarborg je de kwaliteit? Hoe de veiligheid? Werken we conform dezelfde normen en waarden? Zien we dezelfde risico’s? Hebben we risicomanagement allemaal even hoog op de agenda staan?

Een sprekend voorbeeld is de zalmbacterie die aangetroffen werd in de zalm van Albert Heijn. Een van de vele leveranciers van AH. AH heeft haar standaarden waaraan voldaan moet worden. Dit bedrijf valt onder de inspectie Volksgezondheid en moet derhalve voldoen aan de standaarden voor voedselveiligheid. Hoe ver moet AH gaan in de controle? Ligt de bal bij AH of bij de toeleverancier?

Een ander voorbeeld is het risico rondom product integriteit. De risico’s aan het begin van de keten kunnen rampzalige gevolgen hebben voor het bedrijf aan het einde van de keten. Dit is immers het bedrijf dat in de publiciteit komt. Hoe leg je uit dat jouw producten niet maatschappelijk verantwoord zijn gemaakt? Een levensgroot imago probleem!

De huidige praktijk wijst uit dat dit soort voorbeelden leiden tot steeds meer bureaucratie. De risicoregelreflex is er volgens mij dus niet alleen vanuit de overheid. De checklisten zullen worden uitgebreid. Er worden nog meer voorwaarden gesteld op straffe van nog hogere boetes.

Wie stelt nog de vraag: had dit met de bestaande regels ook voorkomen kunnen worden?

Zo ja……

Naar mijn mening ligt de bal in eerste instantie bij de toeleverancier. Hier moet het verantwoordelijkheidsbesef komen dat er een continue verantwoordingsplicht is om aan te tonen dat er integer werk wordt verricht. Integriteit op het gebied van veiligheid, sustainability, risicomanagement, milieu, een gezonde financiële huishouding, energie, mensenrechten / arbeidsomstandigheden, etc. Deze verantwoordingsplicht moet niet worden gevoeld als een verplichting, maar als een kernwaarde zonder welke je niet wilt werken.

Afnemers zullen moeten leren dit voorafgaand aan de samenwerking duidelijk te maken en er ook echt op te sturen. 1 incident waarbij duidelijk de integriteit wordt geschonden en de samenwerking wordt ontbonden.

Er ligt volgens mij nog wel een uitdaging bij de hele grote toeleveranciers. Toeleveranciers waarvoor te weinig of geen alternatieven aanwezig zijn. Too Big To Ignore? Dit soort toeleveranciers wil je eigenlijk niet want op een gegeven moment kun je niet meer zonder. Hoe zorg je hier voor het juiste integriteitsbesef?

Of is dit meteen de juiste Red Flag waardoor je zelf meer moet gaan controleren en hier dus niet aan bureaucratie ontkomt?

Regelmatig stoor ik mij aan de voorzichtige woorden die toezichthouders gebruiken. Om maar niemand voor het hoofd te stoten. Om maar geen vertrouwensbreuk te veroorzaken. Om maar niet de ‘goede’ te beschadigen. Etc.

Ik neem als voorbeeld de privacy wetgeving rondom persoonsgegevens. Welke informatie mag wel en welke niet gebruikt worden? Er zijn hier allerlei regels en procedures voor ingericht dat het zelfs zover gaat dat informatie opgehaald door de ene helft van de organisatie niet gebruikt mag worden door de andere helft. Op dit moment is er waarschijnlijk geen landschap dat door social media zo snel verandert als privacy. Dit valt niet bij te houden door meer regels en procedures!

We moeten eens leren om nieuwe lijntjes te tekenen. Als je begint met een nieuw blad ligt alles nog open.

Durf eens;

toezicht te houden gebaseerd op waarden en normen;

als uitgangspunt te nemen dat er geen oneigenlijk gebruik wordt gemaakt van vrijheden die afgegeven worden;

te accepteren dat klanten / consumenten zelf gaan aangeven wat ze wel en niet accepteren;

aan tafel te zitten en de dialoog kwetsbaar te voeren.

Onze context zal blijven veranderen. De risicobereidheid gaat op sommige vlakken toenemen en op andere juist afnemen. Als toezichthouder moet je vooruit durven kijken en maatschappelijke trends volgen en interpreteren.

Dashboards zijn de krant van gisteren, de interpretatie de sturing op morgen. Daarmee beheers je de echt significante risico’s.

We gaan hier niet het antwoord geven op wanneer u een goede toezichthouder bent. Dat weet ik gewoonweg niet. Ik zie echter wel veel toezichthouders voorbij komen en deel hier de ervaringen.

Een rode draad die mij opvalt is de mate van ontspannenheid. En dan niet alleen wanneer het goed gaat maar ook wanneer het niet goed gaat. Weten wanneer je voor de bestuurder staat en wanneer er achter.

Ontspannen toezichthouders:

Stellen betere vragen, kennen ieder moment hun rol, helpen maar nemen niet over, zijn bereikbaar voor iedereen, zorgen voor een goede sfeer, houden van ondernemen en dus van risico’s, houden ook van verantwoording maar niet van bureaucratie, houden van een zelfverzekerde kwetsbare bestuurder, zien toezicht als 24/7/365 per jaar, durven zelf ook!, houden van alternatieven, hebben waardering voor gevoel, spreken zich uit, etc.

Een bestuurder met een ontspannen toezichthouder hoeft niet op scherp te worden gezet, dat staat hij continue!

Wat doet een toezichthouder die niet ontspannen is?

Wij zijn er met z’n allen goed in om alles in cijfers uit te drukken. Projecten worden het liefst gemeten in TIJD/GELD EN KWALITEIT.

En weer verlaat een tevreden klant het pand…

(Herman Finkers)

Maar zo kan het voorkomen dat een project keurig binnen de afgesproken kaders blijft maar bij oplevering geen waarde meer heeft. Dit speelt veelal bij langlopende projecten. Maar ik voorspel dat dit steeds meer gaat gebeuren. Immers, de context waarin we opereren verandert steeds sneller en innovaties volgens elkaar steeds sneller op.

Waardesturing

De reden die ik zie dat men de waarde uit het oog verliest is dat er alleen maar binnen het project naar de risico’s en kansen wordt gekeken. Ik zie veel te weinig analyses waarbij ook de vooraf bedachte waarde die het project zou moeten opleveren wordt gemonitord. Doet men dit wel dan kan men pas echt sturen en zou ook veel vaker de vraag voorliggen of men moet versnellen, vertragen of zelfs stoppen. Beter ten halve gekeerd dan ten hele gedwaald!

De grote risico’s zitten dus in de aansluiting van het project op de omgeving. Risicomanagement analyses moeten derhalve altijd risk versus return aspecten in zich hebben. Deze return zit in de eerste plaats op het niveau of er nog wel waarde wordt gecreëerd. En natuurlijk is ook ieder individueel risico een afweging maar mijns inziens echt van een andere orde.

Dit gezegd hebbende; wellicht zijn scopewijzigingen helemaal zo slecht nog niet!

Zou het kunnen?

Iedere keer weer aan tafel te gaan zitten en jezelf te verwonderen?

Echt vragen stellen zonder vooroordeel?

Vragen niet gebaseerd op je stokpaardjes?

Vragen oprecht vanuit je persoonlijke verantwoordelijkheidsgevoel?

Vragen vanuit de juiste intentie?

Vragen vanuit vertrouwen?

Niet om te controleren maar om te begrijpen?

Om dit kunnen moeten toezichthouders volgens mij veel afleren (het moeilijkste wat er is). Zullen we raden anders moeten samenstellen. De traditionele inrichting (accountant, oud-bestuurder, jurist, branchespecialist, etc) zou misschien niet meer volstaan. Immers, als je vanuit kennis en expertise wordt aangesteld ga je daar ook naar handelen. En je ziet dan alleen waar je naar kijkt.

Natuurlijk geldt ook hier dat een combinatie waarschijnlijk het beste werkt. Dit vraagt echt heel veel zorgvuldigheid bij de samenstelling en het functioneren van de Raad. Karaktereigenschappen, omgangsvormen, assertiviteit, sensitiviteit, introvert, extravert, emotioneel, etc. Allemaal zaken die naar mijn mening nu niet expliciet worden meegenomen bij de samenstelling van de Raad.

En degene die de Raad mag voorzitten mag de grootste verwonderaar zijn. Het schaap met de vijf poten? Alleen voorzitten en zorgen dat de goede beslissing genomen wordt en de juiste vragen door iedereen worden gesteld. Ga er maar aan staan. Je eigen ego volledig dienstbaar aan de vergadering opofferen.

zien jullie oud bestuurders/directeuren of moet ik zeggen beslissers dit al doen?

Vele organisaties geven hoog op over hun risicomanagement. Systemen zijn ingericht, mensen worden getraind op kennis en vaardigheden, het is onderdeel van de Planning en Control Cyclus, jaarlijks worden risicoanalyse gehouden, etc. We kennen allemaal het COSO model, de ISO 31000 norm, MOR wellicht ook nog. Aan alle vereisten wordt voldaan. Toch?

En we twijfelen allemaal of al deze inspanningen voldoende zijn. En bij twijfel gaan we nog meer doen / inrichten /rapporteren.

Waar draait het naar mijn mening echt om?

Discipline

Welke organisaties hebben de discipline risicobewust te handelen. Bij iedere beslissing de afweging te maken of de risico’s opwegen tegen de kansen. Staan ze in verhouding tot elkaar? Welke organisatie heeft de toewijding, het commitment om deze risicoafweging echt onderdeel uit te laten maken van iedere besluitvorming. En niet te wachten tot de volgde P&C Cyclus.

Mentaliteit

Om de discipline op te kunnen brengen is de juiste mentaliteit nodig. Risicoalertheid ontstaat als het onderdeel wordt van het denk- en gedragspatroon van de organisatie. Alleen dan bereik je dat we elkaar durven aan te spreken en erop te attenderen dat risicoalert handelen ons successen brengt. Deze mentaliteit maakt organisaties succesvol.

Systemen zijn op te zetten en te omzeilen, af te vinken. Kennis is te trainen en te vergeten. Vaardigheden zijn aan te leren en weer te vergeten. Als Mentaliteit en Discipline onderdeel zijn van het gedachtegoed van een organisatie valt er niet aan te ontkomen. Je bent onderdeel van de organisatie en anders past het niet! Rollen, verantwoordelijkheden en bevoegdheden zijn duidelijk en bespreekbaar op ieder moment.

En daarom, risicomanagement valt alleen als organisatie in z’n totaliteit te implementeren en niet ergens te beginnen en te hopen dat het overwaait.

Een rode draad die mij opvalt is de mate van ontspannenheid. En dan niet alleen wanneer het goed gaat maar ook wanneer het niet goed gaat. Weten wanneer je voor de bestuurder staat en wanneer er achter.

Een rode draad die mij opvalt is de mate van ontspannenheid. En dan niet alleen wanneer het goed gaat maar ook wanneer het niet goed gaat. Weten wanneer je voor de bestuurder staat en wanneer er achter. n TIJD/GELD EN KWALITEIT.

n TIJD/GELD EN KWALITEIT.