“Momenteel concurreert een koopwoning van € 250.000 rechtstreeks met een sociale huurwoning” hoor ik Ger Hukker deze week op BNR zeggen. Dat klinkt absurd maar na een paar minuten hoofdrekenen moet ik hem bijna gelijk geven. Tenminste als het op maandlasten aankomt. Als dit het nieuwe normaal is geworden, dan kan dit het einde betekenen van de woningcorporatie zoals wij die nu kennen. En, vanuit risicomanagement bezien leidt dat natuurlijk tot de vraag hoe je hier als beslisser op kunt reageren?

Eerst maar even rekenen

De actuele hypotheekrente voor een lening met NHG en een 10 jaar rentevastperiode bedraagt momenteel ca. 2,25%. Voor de eenvoud stellen we de lening gelijk aan de koopsom uit het voorbeeld van Hukker: € 250.000. De maandelijkse annuïteit (rente + aflossing) bedraagt dan bruto € 960. Houden we vervolgens rekening met het eigen-woningforfait van 0,75% (€ 1.875 per jaar) en renteaftrek tegen 40%, dan leidt dit tot een netto maandlast van € 835. De redenering van Hukker blijkt dus toch iets te kort door de bocht. De maximale huurprijs van een sociale huurwoning is immers € 700.

Maar voor een volledige vergelijking moeten we ook rekening houden met de onderhoudskosten en eigenaarslasten en dan blijkt de koopwoning in dit voorbeeld zelfs nog iets meer te kosten. Laten we voor het gemak zeggen: netto € 1.000 per maand. Hier tegenover staat dat in de maandelijkse annuïteit ook een bedrag van € 495 aan aflossing is begrepen. Zo bouwt de eigenaar bewoner in het eerste jaar al direct ruim € 5.900 vermogen op door de (verplichte) aflossing. De moraal van dit verhaal: de feitelijke maandelijkse kosten voor een woning van € 250.000 bedragen €1.000 -/- € 495 (aflossing) = € 505. En dat concurreert wel rechtstreeks met een sociale huurwoning.

De corporatie dicht de fiscale kloof

Voor de corporatiepraktijk is het beter om bovenstaande rekensom te maken voor een woning van € 150.000. Dat is namelijk bij benadering de landelijk gemiddelde WOZ-waarde van een corporatiewoning. We komen dan uit op een netto maandlast incl. onderhoud en eigenaarslasten van iets meer zo’n € 700, waarin begrepen een aflossing van € 300 per maand. Per saldo kost deze woning dus maar € 400 per maand.

Bij een gelijke woningwaarde (=wooncomfort) is een huurwoning dus peperduur. Veel consumenten hebben dat inmiddels ook door. De vraag naar betaalbare koopwoningen is dan ook sterk gestegen: mensen die kunnen kopen doen dat weer massaal. Kun je niet kopen, en dat geldt voor de meeste corporatiehuurders, dan moet je sociaal (?) blijven huren.

Het einde van de woningcorporatie?

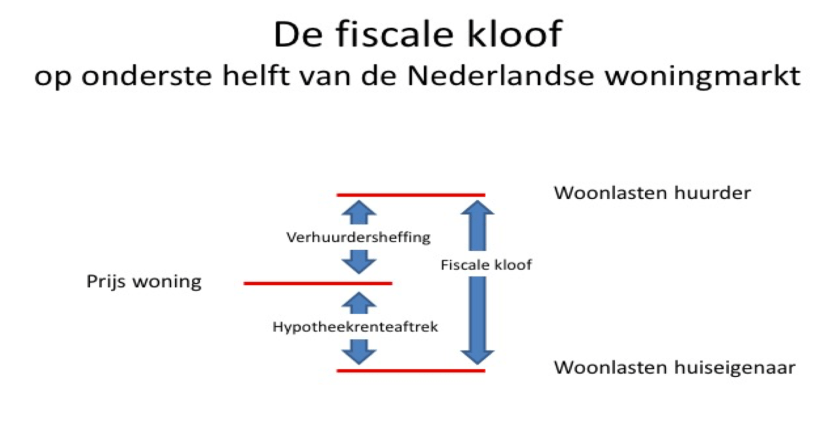

Het wrange van deze situatie is dat de hoge -sociale- huren niet zo zeer het gevolg zijn van het tekortschieten van de corporaties maar vooral van bizar overheidsbeleid. Op elke huurwoning van € 150.000 drukt namelijk een jaarlijkse fiscale last (verhuurderheffing) van € 740. Als dezelfde woning door een koper wordt bewoond, slaat deze last abrupt om in een fiscale “subsidie”. De koper heeft dan als gevolg van de hypotheekrenteaftrek namelijk een voordeel van € 900 per jaar. Per woning dicht de corporatie dus een fiscale kloof van € 1.640 per jaar (zie afbeelding)

Zo bezien werkt het huidige fiscale beleid als een sluipmoordenaar voor de woningcorporatie. Zeker nu corporaties, sinds de invoering van de nieuwe Woningwet, in toenemende mate zijn gedwongen tot ‘monocultuur’: Ze moeten zich beperken tot 100% sociale verhuur en zijn terughoudend (geworden) met het toepassen van alternatieve vormen van vastgoedexploitatie. Ook kwetsbare “net-niet-doelgroepen” vinden bij veel corporaties geen gehoor meer. Het mag geen verrassing zijn dat deze monocultuur de kwetsbaarheid van de corporatie flink vergroot. Een risicovol toekomstperspectief met hoge impact en nauwelijks direct te beïnvloeden kan op termijn einde betekenen van de woningcorporatie zoals wij die nu kennen.

Wat te doen?

Laten we ervan uit gaan dat elke beslisser of toezichthouder in de corporatiesector niet lijdzaam wil wachten tot de laatste huurder zijn sleutels komt inleveren. Want natuurlijk zijn er natuurlijk er alternatieve strategische beleidskeuzes mogelijk.

Dergelijke beleidskeuzes kunnen worden gezocht met behulp van scenarioplanning. De corporatie verzamelt zo veel mogelijk van de belangrijkste relevante informatie over de verwachte ontwikkeling van de bevolking, de economie, de sociale structuren etc. Een bekende methode is de DESTEP-methode en het is van groot belang dat deze externe factoren zo veel mogelijk worden vertaald naar het eigen lokale niveau. De verwachte bevolkingsontwikkeling in Parkstad Limburg zal immers sterk afwijken van de Metropoolregio Amsterdam.

Scenario’s, en dan?

De externe ontwikkelingen worden vervolgens geconfronteerd worden met het producten en dienstenaanbod van de corporatie. Verwachten we blijvend lage rente en blijven koopwoningen relatief goedkoop ten opzichte van huur met als resultaat dat huurwoningen zichzelf uit de markt prijzen? De legitimatie van de sociale huurwoning komt dan in het geding. Als reactie hier op kan er voor gekozen worden om een deel van de woningen te verkopen. Of is een andere aanpak mogelijk, bijvoorbeeld het verlagen van de huren in grote delen van de woningvoorraad. Een langdurig lage rente levert de corporatie immers veel ruimte in de exploitatie op.

Scenarioplanning als onderdeel van risicomanagement

De corporatie die van mening is dat zowel haar legitimatie als haar toekomst in gevaar is wacht niet lijdzaam af. Nietsdoen kan immers op termijn grote risico’s met zich meebrengen. Door weloverwogen en met respect voor de eigen (on)mogelijkheden de verschillende externe risico’s te vertalen naar concrete beleidskeuzes kan ook op langere termijn ‘het verschil worden gemaakt’. Scenarioplanning is daarbij niet ‘een kunstje’ van de beleidsafdeling maar maakt een wezenlijk onderdeel uit van het van het (strategisch) risicomanagement van de corporatie.

Erik van Marle en Rein Bakker, Nederlands Adviesbureau Risicomanagement

Pingback: Voorkom het einde van de Corporatie | Naris