Wat ga je doen als de strategieconsultant geweest is? Het koersplan is geschreven, doelstellingen zijn bepaald, waar wat dan. Wat vaak vergeten wordt, is de strategie concreet maken. Maak het operationeel voor de werkvloer, zodat de hele organisatie in de richting komt van waar de organisatie naartoe wil.

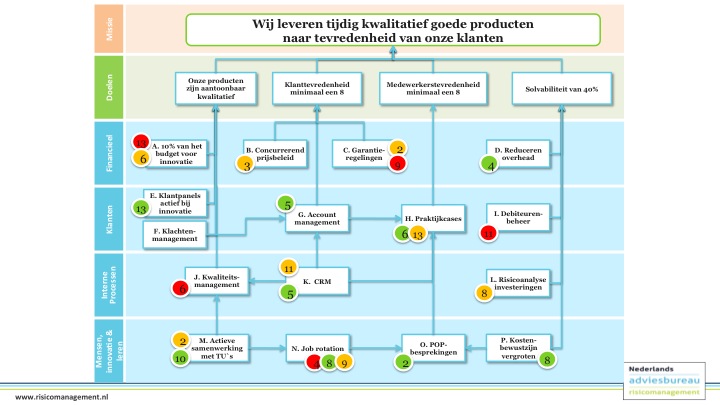

Centraal in de taak van het management staat strategie(realisatie). De strategiekaart vormt de ontbrekende schakel tussen de formulering en uitvoering van strategie. Met de strategiekaart wordt risicomanagement voor bestuurders ook interessant. De strategiekaart vormt de basis voor de interne agenda en vraagt frequente aandacht van het management.

Door de dialoog over risico`s en prestaties gaande te houden wordt risicomanagement het proactieve en anticiperende stuurinstrument waar het voor bedoeld is. Het is een katalysator voor actiegerichtheid op de continue uitdagingen.

Veel gehoorde reactie van MT`s is dat het construeren van de strategiekaart net zo waardevol is als de kaart zelf. Maar het proces is niet eenvoudig. Het construeren zorgt voor discipline en logica in de strategische besluitvorming dat daarvoor veelal niet aanwezig was. Het eindresultaat is een basis voor interne en externe communicatie over doelstellingen en strategie. MT`s kunnen met de strategiekaart goed uitleggen waarom bepaalde zaken wel en andere niet worden ondernomen. Daar draait het om bij strategie, keuzes maken in de belangrijkste activiteiten die goed te onderbouwen zijn.

Strategie gaat om het selecteren van de activiteiten waarin de organisatie dient uit te blinken. De zogenaamde kritieke succesfactoren. Centraal bij het benoemen van kritieke succesfactoren (KSF) staat gegranuleerdheid. Dat betekent verder gaan dan algemeenheden als `onze medewerkers ontwikkelen` of `onze kernwaarden naleven` en focussen op de specifieke mogelijkheden en kenmerken die essentieel zijn voor het succes van de organisatie.

Vanuit de organisatie / de afdelingen dienen initiatieven te worden benoemd welke ondernomen worden om invulling te geven aan de KSF. Deze initiatieven leiden tot resultaten. Dat betekent dat uitvoering van strategie wordt gemanaged door de uitvoering van initiatieven.

De strategiekaart biedt het visuele kader om de doelstellingen van een organisatie in te integreren.

Meer over ‘nooit meer strategiepijn’ is te lezen in dit mooie boek!